Ремонт по страховке: когда это реально работает (и как не остаться с дыркой в стене и отказом от выплаты)

Пожар на кухне, залив из квартиры сверху, обвалившаяся плитка, трещина в несущей стене – всё это не только стресс, но и реальный финансовый урон. Хорошая новость: такие случаи может покрыть страхование жилья. Плохая новость: не все знают, как им правильно пользоваться. А значит – упускают выплаты или сталкиваются с отказом, даже когда «вроде бы всё по правилам».

Разбираемся, когда страховка действительно спасает – и что нужно сделать, чтобы ваш ремонт был оплачен, а не остался только в планах.

Когда страховая реально оплачивает ремонт: реальные кейсы

Потоп с потолка (и со стен, и с пола)

Случай: у соседей сверху прорвало трубу. У Анны и Дмитрия – разводы на потолке, отслоившаяся штукатурка, испорченные обои, паркет пошёл волнами.

Решение: у супругов был полис с покрытием залива. Они зафиксировали ущерб в тот же день, вызвали аварийного комиссара и оформили акт. Через 3 недели получили 178 000 ₽ компенсации.

Калькулятор страхования квартиры

Пожар от микроволновки

Случай: у Михаила на кухне коротнуло старое устройство – начался пожар. Потушили быстро, но пострадали мебель, потолок, техника.

Решение: страховка покрыла не только ремонт потолка и стен, но и замену кухонного гарнитура. Условия полиса включали «ущерб от пожара, даже без распространения огня».

Треснула несущая стена

Случай: в новостройке по прошествии зимы у Марии образовалась диагональная трещина в несущей стене. УК сослалась на «естественную усадку». Ремонт – за её счёт?

Решение: страховая признала случай страховым после независимой экспертизы. Компенсация – 95 000 ₽. Помог пункт в полисе: «Повреждение в результате строительных дефектов и усадки здания».

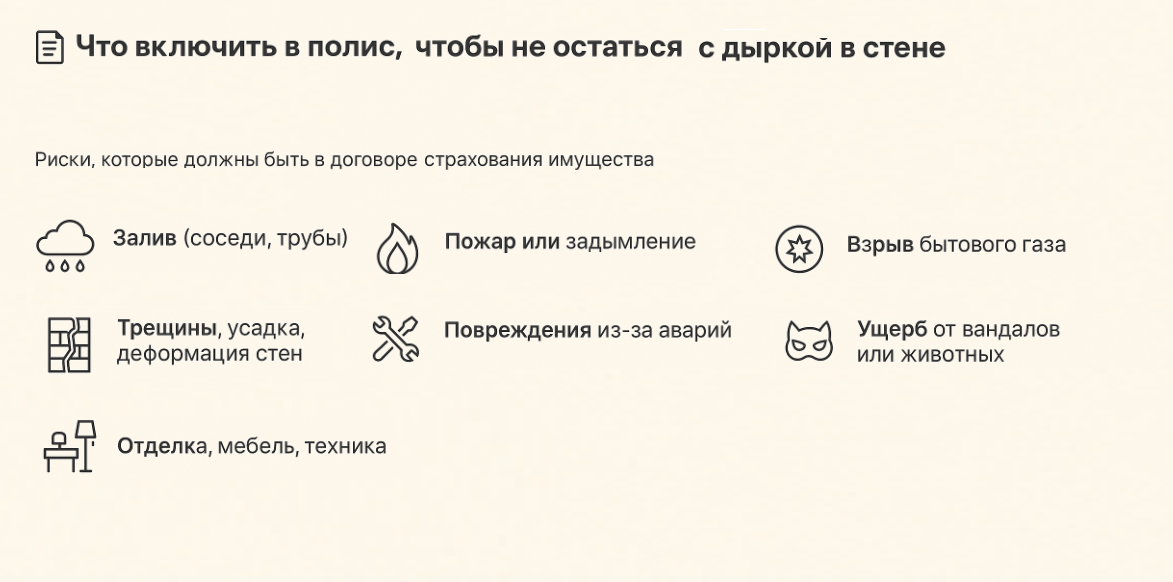

Что должно быть в полисе, чтобы он действительно «работал»

Страхование имущества бывает разным. И зачастую базовый полис покрывает далеко не всё. Вот на какие пункты стоит обратить внимание при оформлении:

Основные риски, которые важно включить:

- Залив (по вине соседей или технических неисправностей)

- Пожар и задымление (в т.ч. от бытовой техники)

- Взрыв бытового газа

- Повреждение отделки при авариях инженерных систем

- Трещины, усадка, деформация конструкции

- Повреждения вандалами, животными, детьми

- Поломка окон, дверей, мебели

Что можно отдельно застраховать:

- Отделку (обои, плитка, потолки, штукатурка)

- Мебель и встроенную технику

- Бытовую электронику

- Мелкий ремонт (в рамках расширенного покрытия)

- Ущерб третьим лицам (соседям)

💡 Совет: внимательно читайте условия полиса – особенно список исключений. Часто в «базе» нет покрытия пожара от техники, заливов из-за домашних животных, повреждений от ремонтных работ.

Что делать при ЧП: пошаговый алгоритм

- Зафиксируйте ущерб сразу

- Сделайте фото и видео: повреждения, текущие трубы, мокрые стены, сгоревшая техника.

- Снимайте крупно и в разных ракурсах.

- Вызовите специалистов

- Если это авария – аварийную службу или УК.

- Если пожар – МЧС и полицию.

- Если нужен акт – аварийного комиссара от страховой.

- Не трогайте ничего до осмотра

- Не убирайте, не выкидывайте, не начинайте ремонт.

- Страховая должна зафиксировать состояние жилья как есть.

- Подайте заявление в страховую

- Укажите дату, причину, приложите все документы и фото.

- Запросите направление на независимую экспертизу (если нужно).

- Ожидайте выплаты или ремонт

- В некоторых случаях страховая сама отправляет подрядчиков на ремонт.

- Сроки рассмотрения – до 30 дней, уточните в договоре.

Почему страховая может отказать в выплате (и как этого избежать)

Частые причины отказов:

- Ущерб не входит в покрытие полиса (например, урон от домашнего животного)

- Нет подтверждающих документов (не вызвали комиссара, нет акта)

- Отсутствие регистрации имущества (например, мебель или техника не указаны)

- Несоблюдение условий: ремонт начат до фиксации, несвоевременное уведомление

Как избежать:

- Всегда уточняйте: какие риски включены, как фиксировать ущерб, что считается доказательством

- Сохраняйте чеки на отделочные материалы, технику и мебель

- Не бойтесь обращаться повторно, если первое заявление отклонено – можно подать повторно с доп. материалами

Какие формулировки искать в договоре

📌 Полезные пункты в страховом полисе:

| Формулировка в договоре | Что означает |

| «Залив, произошедший по вине третьих лиц» | Выплата возможна, даже если виноваты соседи или УК |

| «Пожар, включая локальное возгорание» | Подходит для ЧП с техникой, проводкой, плитой |

| «Ущерб, причинённый животными» | Работает при порче мебели, обоев и техники |

| «Страхование отделки и инженерных систем» | Покрытие потолков, стен, полов, проводки, труб |

| «Проживание в съёмном жилье на период ремонта» | Компенсация аренды, если ваша квартира непригодна |

💡 Важно: Страховка работает не «по доброй воле», а по договору. Поэтому чем подробнее и точнее он составлен – тем больше шансов, что вы получите компенсацию.

Вывод

Страхование имущества – это не магия. Оно не чинит всё автоматически и не покрывает любой ущерб по щелчку. Но если оформить полис с нужными рисками, знать свои права и действовать грамотно при ЧП – он действительно работает.

📌 Помните:

- Читайте договор и уточняйте детали при оформлении.

- Фиксируйте ущерб документально.

- Не торопитесь с ремонтом без согласования.

- Храните чеки, акты и переписку.

И пусть единственный ремонт в вашей жизни – будет по собственному желанию, а не после потопа.